Na de verwerving van een materieel vast actief wordt het afgeschreven en over de jaren heen als kost afgeboekt. De verkoop van het vast actief heeft op zijn beurt invloed op het resultaat, waarbij de afschrijvingen in rekening moeten worden gebracht. Hieronder ontdek je hoe dat gaat en hoe je het boekhoudkundig moet verwerken.

Na de verwerving van een materieel vast actief wordt het afgeschreven en over de jaren heen als kost afgeboekt. De verkoop van het vast actief heeft op zijn beurt invloed op het resultaat, waarbij de afschrijvingen in rekening moeten worden gebracht. Hieronder ontdek je hoe dat gaat en hoe je het boekhoudkundig moet verwerken.

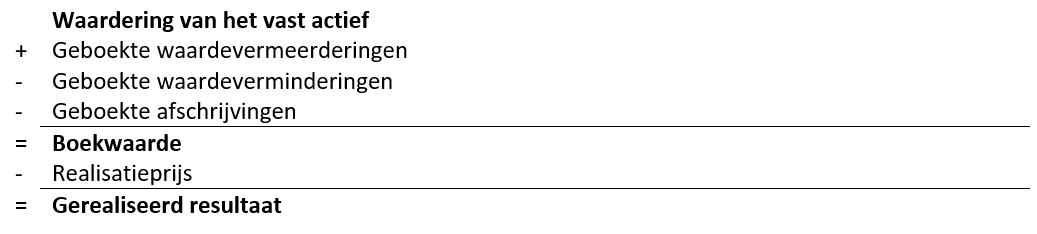

Gerealiseerd resultaat bij de verkoop niet-afgeschreven materiële vaste activa

Bij de berekening van het resultaat door de verkoop moet je rekening houden met de oorspronkelijke waardering, maar ook met de geboekte meerwaarde en geboekte waardeverminderingen. Daarnaast houd je ook rekening met de afschrijvingen en natuurlijk met de realisatie- of verkoopprijs van het vast actief. Dit resulteert in een gerealiseerd resultaat dat positief of negatief kan zijn en dat aldus als een kost of als een opbrengst moet worden verwerkt.

Boekhoudkundige verwerking van de realisatie van materiële vaste activa

Het gerealiseerd resultaat kan positief of negatief zijn. Wanneer er winst wordt gerealiseerd, gebruikt men de rekeningen 741 Meerwaarden op de courante realisatie van materiële vaste activa of 763 Meerwaarden op de realisatie van vaste activa. Bij de realisatie met verlies gebruiken we de rekeningen 641 Minderwaarden op de courante realisatie van vaste activa en 663 Minderwaarden op de realisatie van vaste activa.

In sommige gevallen kan de gerealiseerde meerwaarde van belasting worden vrijgesteld, namelijk wanneer de volledige opbrengst wordt herbelegd in afschrijfbare vaste activa (materieel of immaterieel). Het gaat in feite om een uitgestelde belasting omdat de gerealiseerde meerwaarde gespreid wordt belast in de volgende jaren. Daarbij dient er een overboeking te gebeuren naar de rekening 680 Overboeking naar de uitgestelde belastingen.

Voorbeeld boekhoudkundige verwerking van de realisatie van materiële vaste activa

We gaan in dit voorbeeld uit van een machine met een aanschaffingswaarde van € 150.000 die intussen voor € 45.000 is afgeschreven. Er zijn geen waardeverminderingen of waardevermeerderingen geboekt, waardoor de boekwaarde € 105.000 euro bedraagt. Deze machine wordt nu verkocht voor een realisatieprijs van 100.000 euro (excl. 21% btw). Er is met andere woorden sprake van een negatief gerealiseerd resultaat van 5.000 euro.

We boeken de verkoopfactuur. Omdat het om een niet-courante realisatie gaat, gebruiken we de rekening 416.7 Andere diverse vorderingen in plaats van de rekening 400 Handelsdebiteuren:

| 416.7 | Andere diverse vorderingen | 121.000 | |

| 707 | Verkopen vaste activa | 100.000 | |

| 451 | Te betalen btw | 21.000 |

Vervolgens verwerken we het negatief resultaat. Omdat het hier gaat om een niet-courante realisatie verwerken we het negatief resultaat op de rekening 633 Minderwaarde op de realisatie van vaste activa.

| 23.9 | Geboekte afschrijvingen op installaties, machines en uitrusting | 45.000 | |

| 707 | Verkopen vaste activa | 100.000 | |

| 663 | Minderwaarde op de realisatie van vaste activa | 5.000 | |

| 23.0 | Installaties, machines en uitrusting | 150.000 |

Stellen we nu dat de machine voor 125.000 euro (excl. btw) zou verkocht zijn, dan zou er een positief gerealiseerd resultaat van 20.000 euro moeten worden geboekt (ook dan moet de verkoopfactuur natuurlijk worden geboekt).

| 23.9 | Geboekte afschrijvingen op installaties, machines en uitrusting | 45.000 | |

| 707 | Verkopen vaste activa | 125.000 | |

| 763 | Meerwaarden op de realisatie van vaste activa | 20.000 | |

| 23.0 | Installaties, machines en uitrusting | 150.000 |