Het gaat in dit geval om schulden die enerzijds meer dan één jaar na hun ontstaan moeten worden terugbetaald en waarbij anderzijds de onderneming een abnormaal lage rente (of geen rente) verschuldigd is. Om na te gaan of er sprake is van een abnormaal lage rente wordt er gekeken naar de normale marktrente voor gelijkaardige leningen, bij gelijkaardige termijnen en afgesloten door gelijkaardige ondernemingen. In de praktijk gaat het om schulden die bij belangrijke aankooptransacties ontstaan en waarbij een onderneming uitgesteld mag betalen. Vaak is de rentekost in de aankoopprijs verwerkt. Een lening op afbetaling aan een abnormaal lage rente valt hier niet onder.

Het gaat in dit geval om schulden die enerzijds meer dan één jaar na hun ontstaan moeten worden terugbetaald en waarbij anderzijds de onderneming een abnormaal lage rente (of geen rente) verschuldigd is. Om na te gaan of er sprake is van een abnormaal lage rente wordt er gekeken naar de normale marktrente voor gelijkaardige leningen, bij gelijkaardige termijnen en afgesloten door gelijkaardige ondernemingen. In de praktijk gaat het om schulden die bij belangrijke aankooptransacties ontstaan en waarbij een onderneming uitgesteld mag betalen. Vaak is de rentekost in de aankoopprijs verwerkt. Een lening op afbetaling aan een abnormaal lage rente valt hier niet onder.

Waardering van de schuld bij renteloze of abnormaal laag rentende schulden op meer dan één jaar

Omdat de rentekost al vaak in de aankoopprijs zit verwerkt, is het correct bepalen van het bedrag van de schuld niet eenvoudig. Daarom wordt de berekening van de financiële schuld, die aan meerdere boekjaren moet worden toegewezen, gemaakt in functie van de normale marktrente en niet in functie van de abnormaal lage rente.

In de praktijk wordt met andere woorden bepaald wat het aankoopbedrag van de goederen zou zijn bij een normale marktrente en wat de financiële kost die aan de latere boekjaren moet worden toegerekend zou zijn bij diezelfde normale marktrente.

Berekening schuld bij renteloze of abnormaal laag rentende schulden op meer dan één jaar

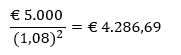

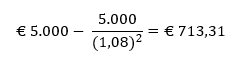

Stel bijvoorbeeld dat een startende bakker op 1 januari van het jaar N0 een deegverdeel- en vormmachine koopt voor € 5.000. Hij komt met de fabrikant overeen dat de machine pas na twee jaar te betalen is. De bakker moet daarvoor een rente van 2% betalen, terwijl de marktrente 8% bedraagt.

Bij het bepalen van de actuele waarde van de schuld wordt van de marktrente uitgegaan. Hierdoor bedraagt de werkelijke tegenwaarde van de aankoop:

De uit te stellen financiële kost is dan gelijk aan:

Op het einde van het eerste boekjaar wordt deze financiële kost voor volgend bedrag ten laste genomen:

Op het einde van het tweede boekjaar wordt deze financiële kost voor volgend bedrag ten laste genomen:

![]()

Boekhoudkundig verwerken van renteloze of abnormaal laag rentende schulden op meer dan één jaar

Op het moment van de aankoop (01/01/N0) boekt de bakker:

| 23 | Installaties, machine en uitrusting | 4.286,69 | |

| 490 | Over te dragen kosten | 713,31 | |

| 175 | Handelsschulden | 5.000 |

Op 31/12/N0 voert de bakker de renteberekening en -betaling uit:

| 6500 | Rente, commissies en kosten verbonden aan schulden | 442,94 | |

| 550.0 | Kredietinstellingen: R/C

2% van € 5.000 |

100 | |

| 490 | Over te dragen kosten

€ 5.000 (1,08)-1 – 5.000 (1,08)-2 |

342,94 |

De bakker noteert ook dat de handelsschulden volgend boekjaar zullen vervallen:

| 175 | Handelsschulden | 5.000 | |

| 425 | Binnen het boekjaar vervallende handelsschulden | 5.000 |

Op het einde van het volgende boekjaar (31/12/N1) voert de bakker opnieuw de renteberekening en -betaling uit:

| 6500 | Rente, commissies en kosten verbonden aan schulden | 470,37 | |

| 550.0 | Kredietinstellingen: R/C

2% van € 5.000 |

100 | |

| 490 | Over te dragen kosten

€ 5.000 – 5.000 (1,08)-1 |

370,37 |

We boeken eveneens de betaling van de handelsschuld:

| 425 | Binnen het boekjaar vervallende handelsschulden | 5.000 | |

| 550.0 | Kredietinstellingen: R/C | 5.000 |