De resultatenrekening vormt, net zoals de balans en de toelichting, een onderdeel van de jaarrekening. Bij het voeren van een dubbele boekhouding is het opstellen van een resultatenrekening verplicht, terwijl dat bij een enkelvoudige boekhouding niet het geval is.

De resultatenrekening vormt, net zoals de balans en de toelichting, een onderdeel van de jaarrekening. Bij het voeren van een dubbele boekhouding is het opstellen van een resultatenrekening verplicht, terwijl dat bij een enkelvoudige boekhouding niet het geval is.

Wat is de resultatenrekening?

De resultatenrekening wordt soms ook wel eens de winst-en-verliesrekening genoemd. In de resultatenrekening zijn immers alle opbrengsten en kosten van het afgelopen boekjaar overzichtelijk opgenomen, waardoor op het einde van de rit winst of verlies over wordt gehouden. Vervolgens kan men de eventuele winsten een bestemming geven.

De geconsolideerde resultatenrekening

Soms spreekt men ook wel eens van een geconsolideerde resultatenrekening. Zo’n geconsolideerde resultatenrekening zal er in principe gewoon hetzelfde uitzien, maar heeft als verschil dat het gaat om het nettogroepsresultaat. De resultaten van verschillende moeder- en dochtervennootschappen worden met andere woorden samengevoegd. In de resultatenrekening lijkt het alsof het om één enkele vennootschap gaat.

Resultatenrekening klasse 6 en 7

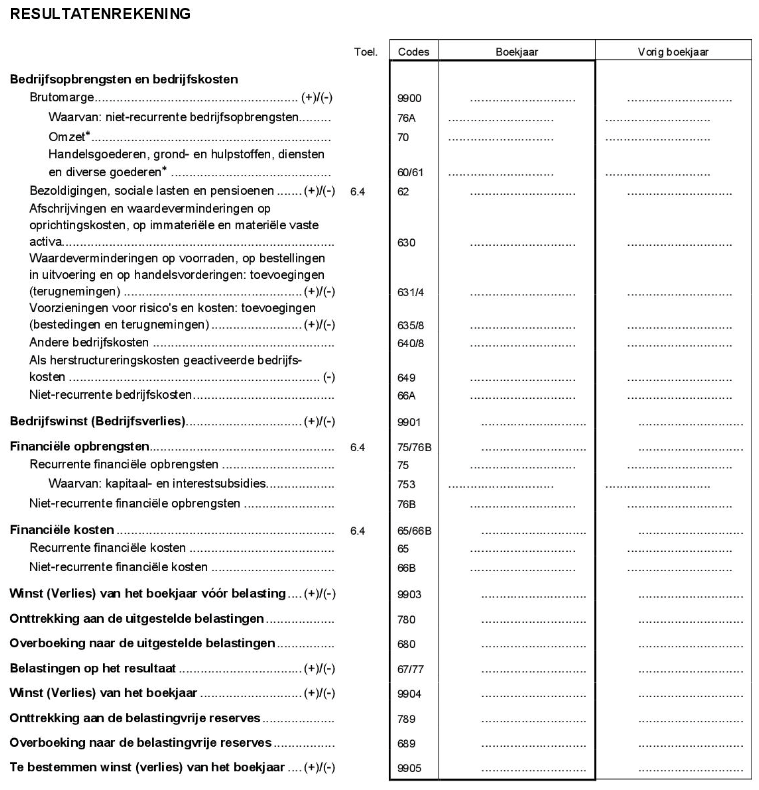

De resultatenrekening beslaat twee klassen, namelijk de kosten (6) en opbrengsten (7). Zij spelen een cruciale rol bij het bepalen van de geboekte winst of verlies. Uiteraard hoeft dat nog niet te betekenen dat elke subklasse in de resultatenrekening terug zal te vinden zijn. Toch geeft het een goed idee van de opbouw ervan.

Resultatenrekening klasse 6: Kosten

In klasse 6 vinden we alle door de organisatie gemaakte kosten terug. Het bestaat in de praktijk uit volgende subklassen:

- 60 Handelsgoederen, grond- en hulpstoffen: De aangekochte grond- en hulpstoffen, handelsgoederen, diensten, algemene onderaannemingen, leeggoed en voorraadwijzigingen;

- 61 Diensten en diverse goederen: Verzekeringen, vervoer eigen personeel, leveringen aan de onderneming, vergoedingen aan derden, beschikbaarheidsvergoedingen, huur, onderhoud en herstellingen, uitzendkrachten, bezoldigingen en premies (niet uit hoofde van een arbeidsovereenkomst);

- 62 Personeelskosten: Sociale voordelen en bezoldigingen, werkgeverspremies voor bovenwettelijke verzekeringen, andere personeelskosten en ouderdoms- en overlevingspensioenen;

- 63 Afschrijvingen, waardeverminderingen en voorzieningen voor risico’s en kosten: En dit op vaste activa, op voorraden, op bestellingen in uitvoering en op handelsvorderingen op ten hoogste één jaar. Maar ook voorzieningen voor pensioenen en soortgelijke verplichtingen, voorzieningen voor grote herstellingswerken en grote onderhoudswerken en voorzieningen voor andere risico’s en kosten;

- 64 Andere bedrijfskosten: Bedrijfsbelastingen en -heffingen, minderwaarden op de realisatie van vorderingen, inkomensoverdrachten / kapitaaloverdrachten, giften, schenkingen en prijzen, diverse bedrijfskosten (incl. schadevergoedingen);

- 65 Financiële kosten: Kosten van schulden, waardeverminderingen op vlottende activa, minderwaarde op de realisatie van vlottende activa, discontokost op vorderingen, gerealiseerde wisselkoersverliezen, resultaten uit de omrekening van vreemde valuta, voorzieningen met een financieel karakter, diverse financiële kosten (bv. bankkosten) en verwijlintresten;

- 66 Niet-recurrente kosten;

- 67 Belastingen op het resultaat;

- 68 Overboeking naar de uitgestelde belastingen en naar de belastingvrije reserves;

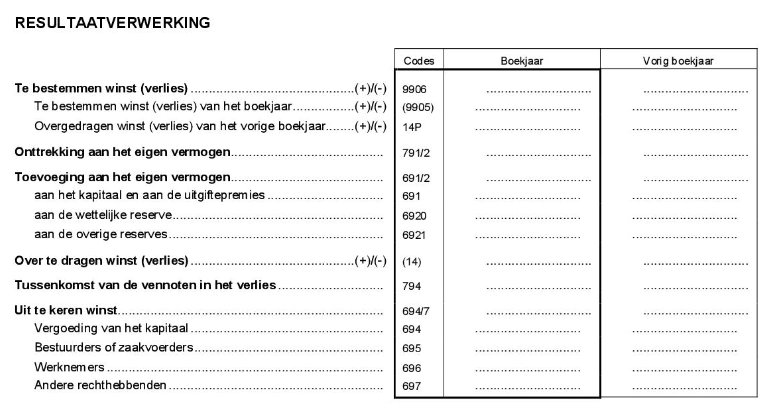

- 69 Resultaatverwerking: Overgedragen verlies van het vorige boekjaar, toevoeging aan het kapitaal en aan de uitgiftepremies, toevoeging aan de reserves, over te dragen netto resultaat, vergoeding van het kapitaal, toekenning bestuurders of zaakvoerders en toekenning aan andere rechthebbenden.

Resultatenrekening klasse 7: Opbrengsten

In klasse 7 vinden we alle door de organisatie gegenereerde opbrengsten terug. Ook hier wordt het opgedeeld in verschillende subklassen en heeft men aandacht voor de resultaatverwerking:

- 70 Omzet: Verkopen, rekening houdende met toegekende ristorno’s en rabatten;

- 71 Wijzigingen in de voorraden en bestellingen in uitvoering;

- 72 Geproduceerde vaste activa;

- 74 Andere operationele opbrengsten: Bedrijfssubsidies en compenserende bedragen, meerwaarden op de courante realisatie van materiële vaste activa, belastingen, retributies, heffingen, taksen, vergoedingen en andere, recuperatie van personeelskosten, boetes en recuperatie van kosten bij derden, royalties en rechten, verhuuropbrengsten, kortingen en ristorno’s van leveranciers, verkoop van producten en diensten buiten de normale bedrijfsactiviteit (tweedehands verkopen);

- 75 Financiële opbrengsten;

- 76 Niet-recurrente opbrengsten;

- 77 Regularisatie van belastingen en terugneming van fiscale voorzieningen;

- 78 Onttrekking aan de belastingvrije reserves en de uitgestelde belastingen;

- 79 Resultaatverwerking: Overgedragen netto resultaat van het vorige boekjaar, onttrekking aan het kapitaal en aan de uitgiftepremies, onttrekking aan de reserves, over te dragen verlies en de tussenkomst van de vennoten in het verlies.

Drie subcategorieën in de resultatenrekening

De verschillende aangehaalde klassen zijn in de praktijk terug te vinden onder de drie subcategorieën die we in de resultatenrekening aantreffen. Deze drie subcategorieën zullen het gecumuleerd verlies- of winstcijfer bepalen.

Het bedrijfsresultaat

Het bedrijfsresultaat is eigenlijk de EBIT of de Earnings Before Intrest and Taxes. Om het bedrijfsresultaat te bepalen zullen we de bedrijfskosten (rekeningen 60 – 64 en 66A) in mindering brengen van de bedrijfsopbrengsten (rekeningen 70-74 en 76A).

Dit cijfer zegt niet altijd alles omdat ook de afschrijvingen het bedrijfsresultaat beïnvloeden. En zoals je wel weet kan je met de afschrijvingen spelen. Zo zal je meer afschrijven wanneer de cijfers rooskleurig zijn en minder afschrijven indien het omgekeerde de waarheid is. Daarom zullen kredietverstrekkers vaak de afschrijvingen (rekening 63) uit het bedrijfsresultaat filteren. Zo bekomen ze de zogenoemde EBITDA of de Earnings Before Intrest, Taxes, Depreciations and Amortizations.

Het financieel resultaat

Het financieel resultaat geeft de opbrengsten van de financiële activa weer. Onder andere wisselkoersschommelingen, rentelasten en liquiditeiten geven het financieel resultaat vorm. Het vormt met andere woorden het verschil tussen de financiële kosten (rekeningen 65 en 66B) en de financiële opbrengsten (rekeningen 75 en 76B).

Het financieel resultaat wordt opgeteld boven het bedrijfsresultaat om zo het recurrente resultaat voor belastingen te bekomen. Na het aftrekken van de belastingen (rekening 67) bekomen we het courante resultaat.

Het uitzonderlijk resultaat

Een onderneming kan resultaten boeken zonder dat zij echt iets met de bedrijfsactiviteit te maken hebben. Zo kan je bijvoorbeeld een meerwaarde realiseren op de verkoop van een kantoorgebouw. We spreken van een uitzonderlijk resultaat.

Resultatenrekening: winst of verlies

Het uiteindelijk doel van de resultatenrekening is nog steeds het nagaan of er al dan niet winst of verlies werd gemaakt. Hiervoor zal je het bedrijfsresultaat, het financieel resultaat en het uitzonderlijk resultaat bij elkaar op moeten tellen. Het bekomen bedrag is de winst / het verlies voor belastingen. Van een eventuele winst worden de vennootschapsbelastingen afgetrokken om de geconsolideerde nettowinst te verkrijgen.

Algemene vergadering en bestemming resultaat

Indien een onderneming winst heeft gemaakt, zal men tijdens de algemene vergadering bespreken wat met deze winst dient te gebeuren. Naast de wettelijke reserves kan men bijvoorbeeld ook andere reserves aanleggen, maar denk eveneens aan de winstdeling met personeel en directie of aan de dividenduitkering naar de aandeelhouders toe.

Een hedendaags boekhoudprogramma zal de resultatenrekening grotendeels zelfstandig simuleren. Uiteraard blijft het voor de resultaatverwerking wel noodzakelijk om de winst te bestemmen. Het boekhoudprogramma zal dat over het algemene concreet aangeven.