Vanuit boekhoudkundig en bedrijfseconomisch oogpunt zou het nogal onlogisch zijn om dure investeringen in vaste activa ten laste van het resultaat te leggen op het moment dat ze worden aangekocht. Daarom moet de kostprijs over een langere periode, gelijk aan de vermoedelijke levensduur, worden uitgesmeerd. Elk jaar wordt dan een deel van de kostprijs ten laste van het resultaat genomen. Dit noemen we afschrijven. Er bestaan verschillende manieren om het jaarlijks af te schrijven deel te bepalen. De degressieve afschrijvingsmethode is daar een voorbeeld van.

Vanuit boekhoudkundig en bedrijfseconomisch oogpunt zou het nogal onlogisch zijn om dure investeringen in vaste activa ten laste van het resultaat te leggen op het moment dat ze worden aangekocht. Daarom moet de kostprijs over een langere periode, gelijk aan de vermoedelijke levensduur, worden uitgesmeerd. Elk jaar wordt dan een deel van de kostprijs ten laste van het resultaat genomen. Dit noemen we afschrijven. Er bestaan verschillende manieren om het jaarlijks af te schrijven deel te bepalen. De degressieve afschrijvingsmethode is daar een voorbeeld van.

Wat is de degressieve afschrijvingsmethode?

Bij de degressieve afschrijvingsmethode neemt men aan dat de druk op het ondernemingsresultaat bij aanvang groter is en na verloop van tijd geleidelijk aan zal verminderen. Bij winstgevende bedrijven heeft dit een gedifferentieerd effect op de verschuldigde belastingen. Na de aanschaf wordt er meer afgeschreven en moet men minder belastingen betalen. De verschuldigde belastingen zullen vervolgens, ceteris paribus, toenemen naarmate de tijd verstrijkt.

De som van de doorgevoerde afschrijvingen en zo ook van de fiscale aftrek blijft natuurlijk wel gelijk, maar vanuit bedrijfseconomisch oogpunt is een degressieve afschrijving toch interessanter. De redenering is namelijk dat het gunstiger is om nu minder belastingen te betalen dan in de toekomst, wanneer de inflatie reeds heeft toegeslagen.

Mechanisme van degressief afschrijven

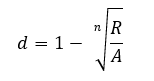

Er zijn verschillende manieren om een degressief afschrijvingsplan te bekomen, maar zij worden in België niet allemaal aanvaard. Volgens de meest eenvoudige manier zal men jaarlijks eenzelfde percentage van de boekwaarde afschrijven. Omdat de boekwaarde in het begin groter is, wordt er dan ook meer afgeschreven dan op het einde van de levensduur. Dit percentage bepaalt men dan op basis van de volgende formule (waarbij A gelijk is aan de afschrijvingswaarde, R gelijk is aan de residuwaarde, n gelijk is aan de normale levensduur en d gelijk is aan de afschrijvingsfractie):

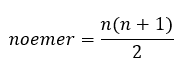

Een andere formule die in het buitenland vaak wordt gehanteerd, maar die in België niet wordt aanvaard, is de Sum of years’ digits method. Hierbij wordt degressief afgeschreven aan de hand van een afnemende meetkundige rij, waarbij de teller wordt bepaald door de resterende levensduur (en dus jaarlijks met 1 afneemt) en de noemer door onderstaande formule (op basis van de totale levensduur en dus jaarlijks hetzelfde blijft). Hierbij is n de totale levensduur.

Fiscale regels m.b.t. degressief afschrijven

Merk op dat de Belgische fiscale administratie niet zomaar akkoord gaat met degressieve afschrijvingsmethoden. Het resulteert namelijk in een verlies aan belastinginkomsten en dus wordt er een rem op gezet, ook door de wetgever.

In de praktijk aanvaardt de fiscus dat er elk jaar een vast percentage van de boekwaarde wordt afgeschreven, met uitzondering van het laatste boekjaar waar men het verschil tussen de resterende boekwaarde en de residuwaarde afschrijft. De fiscus legt wel andere beperkingen op. Zo mag het in een boekjaar afgeschreven bedrag nooit meer bedragen dan 40% van de aanschaffingswaarde. Tevens kunnen bepaalde investeringen sowieso niet degressief worden afgeschreven, zoals personenauto’s (met diverse uitzonderingen, bv. voor taxidiensten).

Daarnaast heeft de wetgever ook een rem gezet op deze afschrijvingsmethode. Voor nieuwe investeringen vanaf 1 januari 2020 is het toepassen van de degressieve afschrijvingsmethode voor vennootschappen verboden geworden. Zij kunnen deze nieuwe investeringen dus enkel nog lineair afschrijven. Eenmanszaken kunnen wel nog steeds degressief afschrijven. Vennootschappen mogen eerdere investeringen die al degressief werden afgeschreven wel gewoon verder degressief afschrijven, maar op termijn zal het degressief afschrijven voor hen dus uitdoven.