Als zelfstandige moet je sociale bijdragen betalen, waarna je in ruil ook op sociale rechten mag rekenen. Als zelfstandige in hoofdberoep geldt er bovendien een minimumbijdrage. Die minimumbijdrage is voor starters vaak funest omdat net zij volop investeren en dus weinig inkomsten hebben. Daarom kende men recent een verlaging van de sociale bijdragen voor de zogenoemde primostarters toe. Wat primostarters zijn en hoe voordelig de starterskorting is? Dat lees je in dit artikel.

Als zelfstandige moet je sociale bijdragen betalen, waarna je in ruil ook op sociale rechten mag rekenen. Als zelfstandige in hoofdberoep geldt er bovendien een minimumbijdrage. Die minimumbijdrage is voor starters vaak funest omdat net zij volop investeren en dus weinig inkomsten hebben. Daarom kende men recent een verlaging van de sociale bijdragen voor de zogenoemde primostarters toe. Wat primostarters zijn en hoe voordelig de starterskorting is? Dat lees je in dit artikel.

Wat zijn primostarters?

Primostarters zijn startende zelfstandigen in hoofdberoep, ongeacht of zij al dan niet rechtstreeks starten in hoofdberoep of eerst actief waren als zelfstandige in bijberoep of als student-zelfstandige. Ook meewerkende echtgenoten die de overstap maken (en voordien niet verzekeringsplichtig waren) kunnen primostarters zijn.

Omdat de regeling nog vrij nieuw is, werd ook een regeling voorzien voor starters die op het moment van de invoering van het regime reeds actief waren. Ook zij kunnen promostarters zijn, op voorwaarde dat zij op 1 april 2018 maximaal vier kwartalen actief waren.

Omdat het echt moet gaan om startende zelfstandigen mogen zij in de twintig kwartalen voor aanvang of herneming nog geen zelfstandige in hoofdberoep geweest zijn (met inbegrip van een zelfstandige in hoofdberoep gelijkgesteld met de zelfstandige in bijberoep of een meewerkende echtgenoot in het maxistatuut).

Wat is het voordeel?

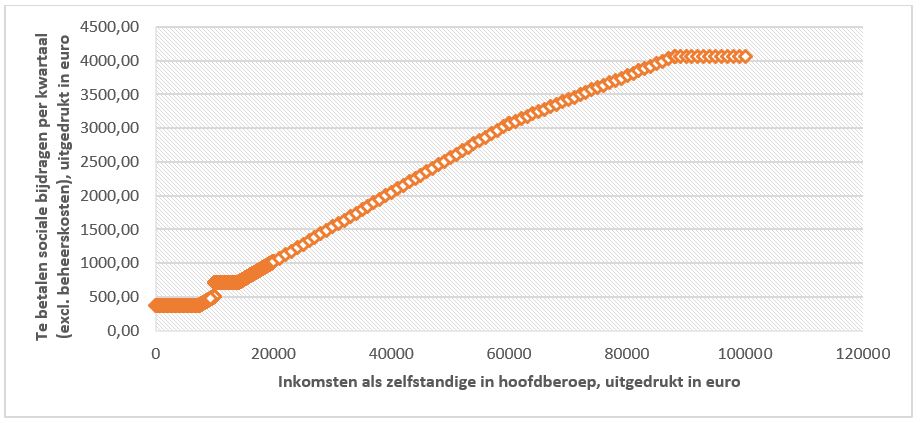

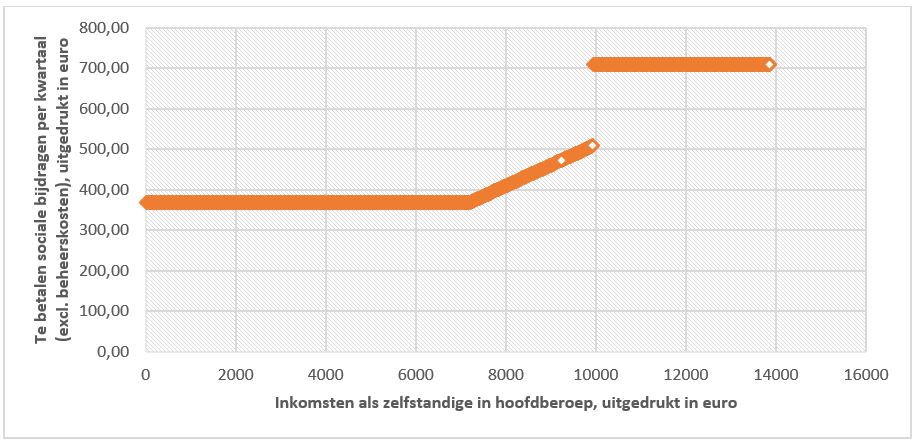

In het eerste werkingsjaar (de eerste vier kwartalen) rekenen primostarters op lagere voorlopige sociale bijdragen indien zij beperkte inkomsten hebben. Uiteraard zijn de inkomsten te ramen. Hierbij hanteert men 2 grensbedragen (cijfers inkomstenjaar 2019):

- De geraamde inkomsten van het bijdragejaar overschrijden het bedrag van €7.150,87 niet: een voorlopige bijdrage van €366,48 per kwartaal;

- De geraamde inkomsten van het bijdragejaar overschrijden het bedrag van €9.231,59 niet: een voorlopige bijdrage van €473,12 per kwartaal.

Indien de grens van €9.231,59 wordt overschreden, is er geen vermindering mogelijk. Dan betaal je toch gewoon de minimumbijdrage zoals elke zelfstandige in hoofdberoep.

Berekening van de definitieve bijdrage

De lagere sociale bijdragen kunnen voor het eerst worden toegepast bij de berekening van de bijdragen van het tweede kwartaal van 2018. Omdat de echte inkomsten pas een of twee jaar later gekend zijn, volgt nadien een regularisatie. Dat is ook het geval indien er geen vermindering werd aangevraagd.

Voor de definitieve berekening hanteert men een kwartaalpercentage van 5,125% van het inkomen (= 20,5% op jaarbasis). Indien de beroepsinkomsten echter lager liggen dan de drempel van €7.150,87 is er een forfaitaire kwartaalbijdrage van €369,57 verschuldigd.

Voor welke kwartalen?

De vermindering is van toepassing tijdens de eerste vier kwartalen van de zelfstandige activiteit in hoofdberoep. Voor zij die op 1 april 2018 reeds waren gestart, geldt er echter een uitzondering: de voordelige regeling is voor hen enkel van toepassing op de kwartalen die na 1 april 2018 liggen.

De eerste vier kwartalen van een zelfstandige die op 1 november 2017 als zelfstandige in hoofdberoep startte, lopen bijvoorbeeld tot het derde kwartaal van 2018. Echter kan de zelfstandige enkel op dat deel van de eerste vier kwartalen die na 1 april 2018 liggen, de korting krijgen. Het is met andere woorden enkel van toepassing op het tweede en het derde kwartaal van 2018. Voor de andere kwartalen is de minimumbijdrage verschuldigd.

Opgelet: extrapolatie van inkomsten

Als starter is het belangrijk om te weten dat men, voor de bepaling van de te betalen sociale zekerheidsbijdragen, jouw inkomsten zal extrapoleren. Men zal het met andere woorden verhogen met factor 4 (gestart in kwartaal 4), 2 (gestart in kwartaal 3) of 1,33 (gestart in kwartaal 2).

Ook voor de aangehaalde drempels is dat niet onbelangrijk. Hierin lijken starters zich dan ook vaak te vergissen. Wie met andere woorden op het begin van het derde kwartaal start als zelfstandige in hoofdberoep en daarbij verwacht om tijdens de laatste twee kartalen van het jaar €5.000,- te verdienen, heeft toch geen recht op de verminderde (voorlopige) bijdrage. Het inkomen wordt immers geëxtrapoleerd met factor 2, waardoor het om een jaarinkomen van €10.000,- gaat. Dit ligt boven de aangehaalde drempels. De minimale bijdrage als zelfstandige in hoofdberoep is dus gewoon verschuldigd.

Hoe word je een primostarter?

Een primostarter ben je of ben je niet. Wel kan je zelf de korting aanvragen bij het sociaal verzekeringsfonds. Als starter zal men jou daar meestal wel over informeren, zeker indien je een beperkt geschat inkomen aangeeft. Je dient de korting echter alsnog zelf aan te vragen bij het sociaal verzekeringsfonds. Hierbij moet je aantonen dat jouw inkomsten onder een van de vastgelegde drempels zullen liggen. Het moet met andere woorden gaan om een gemotiveerd verzoek.

Vervolgens kan men jouw aanvraag goedkeuren. Het voordeel van het zelf indienen van de aanvraag is dat jouw voorlopige bijdragen ook meteen beperkt zijn. Zo hoef je niet te wachten op een regularisatie en behoud je extra ademruimte tijdens de opstartfase. Anderzijds loop je het risico op verhogingen indien jouw aanvraag achteraf ongegrond blijkt te zijn.

Heb je de korting niet zelf aangevraagd? Dan hoef je niet te vrezen. Indien je aan de aangehaalde voorwaarden voldoet en jouw inkomsten onder de aangehaalde drempels vallen, zal men de korting automatisch verrekenen. Echter kan men dit pas doen nadat de effectieve inkomsten gekend zijn. Twee jaar later zal er dus pas een regularisatie volgen en zal je het verschil teruggestort krijgen.

Zelf aanvraag primostarter indienen? Let op voor verhogingen

Indien je zelf een aanvraag tot verminderde voorlopige bijdragen indient, is het wel een beetje opletten geblazen. Indien jouw effectieve inkomsten uiteindelijk de aangehaalde drempels overschrijden, was jouw aanvraag ongeoorloofd en word je daarvoor gesanctioneerd. Men past dan een verhoging van 3% toe op het verschil tussen:

- De normale (minimale) bijdrage in hoofdberoep; en

- De effectief betaalde verminderde bijdrage.

Indien in de loop van het eerste werkingsjaar blijkt dat de inkomsten effectief hoger zullen zijn, kan je er wel nog op anticiperen door spontaan het verschil bij te storten. Zo loop je niet tegen de vermeerdering aan.

En wat met de opgebouwde rechten?

Het feit dat een primostarter minder sociale bijdragen moet betalen, heeft geen negatieve invloed op de opgebouwde sociale rechten. Je blijft met andere woorden dezelfde rechten opbouwen voor het pensioen of voor de ziekte- en invaliditeitsverzekering. Ook voor het VAPZ is er geen verschil: men blijft de premie berekenen op de gewone minimumdrempel van €13.847,39.