Op de balans vind je aan de actiefzijde twee grote blokken terug: de vaste activa en de vlottende activa. Het gaat in beide gevallen om bezittingen van de onderneming. Het voornaamste verschil is de duur dat ze in de onderneming aanwezig blijven. Hieronder maak ik het onderscheid.

Op de balans vind je aan de actiefzijde twee grote blokken terug: de vaste activa en de vlottende activa. Het gaat in beide gevallen om bezittingen van de onderneming. Het voornaamste verschil is de duur dat ze in de onderneming aanwezig blijven. Hieronder maak ik het onderscheid.

Wat zijn vaste activa?

Vaste activa zijn middelen die op een duurzame manier zijn verworven en die de onderneming voor de lange termijn gebruikt. In de praktijk maken we de opdeling tussen immateriële vaste activa, financiële vaste activa en materiële vaste activa.

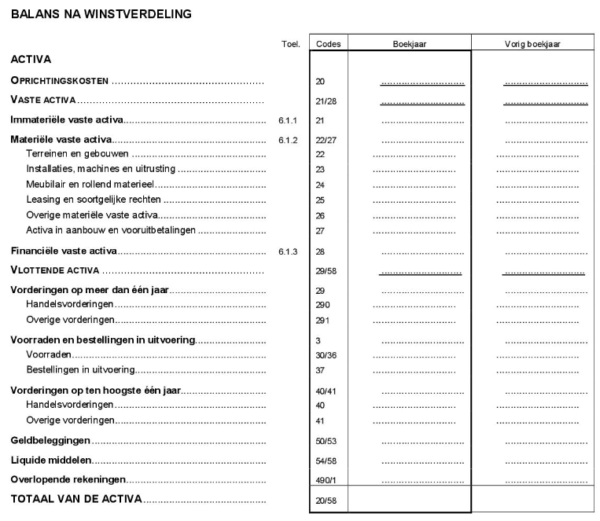

- Oprichtingskosten (code 20): De kosten verbonden met de oprichting of de kapitaalverhoging, de kosten bij uitgifte van leningen en de herstructureringskosten. Het gaat om de kosten die over verschillende boekjaren worden afgeschreven.

- Immateriële vaste activa (code 21): Ontastbare activa die duurzaam in de onderneming aanwezig zijn en een waarde vertegenwoordigen. Het gaat onder andere om merken, licenties, goodwill en octrooien.

- Materiële vaste activa (code 22-27): Tastbare activa die fysiek en duurzaam in de onderneming aanwezig zijn. In sommige gevallen zijn ze onderhevig aan slijtage of veroudering, waarbij dan ook afschrijvingen worden toegepast. Het gaat met name om meubilair, terreinen, gebouwen, machines, installaties en rollend materieel. Uiteraard op voorwaarde dat ze duurzaam in de onderneming aanwezig zijn. Indien een onderneming bijvoorbeeld meubilair verkoopt, zijn deze meubelstukken geen vaste activa maar vlottende activa.

- Financiële vaste activa (code 28): Aandelen in andere ondernemingen die duurzaam aanwezig zijn en niet binnen het jaar opnieuw worden verkocht. Zo kan een onderneming participaties hebben in ondernemingen waarmee het nauw verbonden is.

Wat zijn vlottende activa?

Vlottende activa zijn bedrijfsbezittingen die slechts gedurende een beperkte tijd in de onderneming aanwezig zijn. Bijna dagelijks zullen de vlottende activa wijzigen. Het is dan ook altijd een momentopname.

Vlottende activa kunnen maar gedurende één (productie)proces worden gebruikt en verdwijnen vervolgens. In de praktijk gaat het om vorderingen, voorraden en bestellingen in uitvoering, geldbeleggingen en liquide middelen.

- Vorderingen: Vorderingen ten aanzien van derden die bijvoorbeeld een factuur dienen te voldoen. Het betreft zowel handelsvorderingen als overige vorderingen. Er kunnen waardeverminderingen worden geboekt indien er onzekerheid bestaat over de inning. In de praktijk maakt men hier ook nog de opdeling tussen vorderingen op meer dan één jaar (code 29) en vorderingen op ten hoogste één jaar (code 40-41).

- Voorraden en bestellingen in uitvoering: Voorraden betreffen de goederen die werden aangekocht of die zelf werden geproduceerd. Bij bestellingen in uitvoering gaat het om zowel goederen als diensten die buiten de serieproductie vallen en die op maat worden geproduceerd. Deze categorie omvat zowel de grondstoffen (code 30) als de hulpstoffen (code 31), de goederen in bewerking (code 32), het gereed product (code 33), onroerende goederen bestemd voor verkoop (code 35), vooruitbetalingen op voorraadinkopen (code 36) en bestellingen in uitvoering (code 37).

- Geldbeleggingen: Aandelen en vastrentende effecten met de bedoeling om ze binnen een termijn van 12 maanden opnieuw te verkopen. Er is een onderverdeling in eigen aandelen (code 50), aandelen (code 51), vastrentende effecten (code 52) en termijndeposito’s (code 53).

- Liquide middelen: Verzameling van de te incasseren vervallen waarden (code 54), tegoeden bij kredietinstellingen (code 55), te incasseren cheques (code 56), geld in kas (code 57) en de interne overboekingen.

Weet tot slot dat het niet-duurzaam karakter van vlottende activa subjectief is. Ook vorderingen op meer dan één jaar vallen immers onder de vlottende activa, terwijl zij natuurlijk een stuk minder vluchtig zijn…