Grote ondernemingen zijn vaak via een ingewikkeld kluwen met elkaar verbonden. We kunnen spreken van verbonden ondernemingen, deelnemingen, consortia enzovoort. Het ontwarren van dat ingewikkeld kluwen is echter niet eenvoudig. In dit artikel focussen we op de deelnemingen zoals ze in rubriek 28 van klasse 2 zijn opgenomen.

Grote ondernemingen zijn vaak via een ingewikkeld kluwen met elkaar verbonden. We kunnen spreken van verbonden ondernemingen, deelnemingen, consortia enzovoort. Het ontwarren van dat ingewikkeld kluwen is echter niet eenvoudig. In dit artikel focussen we op de deelnemingen zoals ze in rubriek 28 van klasse 2 zijn opgenomen.

Betekenis van deelnemingen

Deelnemingen worden in het boekhoudrecht gedefinieerd als rechten met betrekking tot het aandelenkapitaal of het maatschappelijk bezit van andere vennootschappen, waarbij er een doel is om een duurzame band te doen ontstaan. Vooraleer er sprake is van deelneming moet er dus niet alleen sprake zijn van het bezit van aandelen in een andere vennootschap, maar moet de verbinding tussen de twee ondernemingen ook blijvend zijn.

Vermoeden van deelneming

In sommige gevallen wordt deelneming door de wetgever vermoed. Dat wil zeggen dat de ondernemingen zelf met het tegenbewijs moeten komen.

In de eerste plaats is er sprake van een vermoeden van deelneming van zodra een onderneming 1/10de van het kapitaal, van het maatschappelijk kapitaal of van een andere categorie van een andere onderneming bezit.

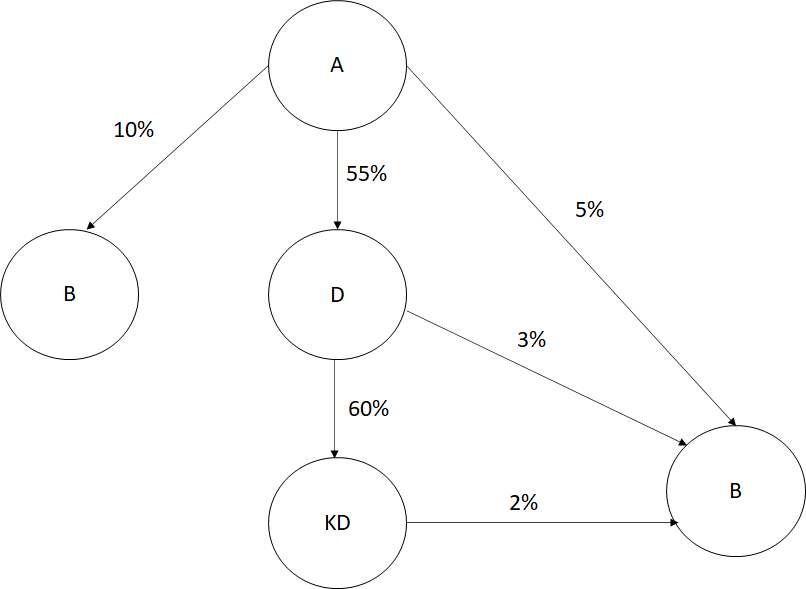

Vervolgens kan er ook sprake zijn van deelneming wanneer een onderneming minder dan 1/10de bezit, maar wanneer dit quotum wel wordt bereikt via de cumulatie van haar deelneming met overeenkomstige deelnemingen van dochter- en kleindochtervennootschappen. Dit is alvast een stuk ingewikkelder en een voorbeeld kan het verduidelijken.

In bovenstaand voorbeeld heeft A een deelneming in B omdat het 1/10de van de rechten in B heeft. Hoewel A rechtstreeks slechts 5% van de rechten in B heeft, is er echter ook hier sprake van een deelneming. Dit komt omdat A 55% van de rechten heeft in dochtervennootschap D die 3% van de rechten heeft in B. Omdat A de meerderheid van de rechten in D heeft, kan het die 3% helemaal benutten. Dit geeft met andere woorden 8%. Omdat dochtervennootschap D op haar beurt 60% van de rechten van kleindochtervennootschap KD heeft en A via haar meerderheid in D dus ook haar rechten in KD uitoefent, beschikt het via die weg ook over die 2% in B. In totaal heeft moedervennootschap A 10 % van de rechten in vennootschap B. Ook hier is er sprake van een vermoeden van deelneming.

Ten slotte is er nog een derde vermoeden voorzien, namelijk wanneer een onderneming minder dan 1/10de van de rechten heeft, maar wanneer uit dit bezit daden van beschikking of eenzijdige verbintenissen voortvloeien. Dat is bijvoorbeeld het geval wanneer er een exclusief samenwerkingscontract is dat verdergaat dan wat we van een zuiver commercieel samenwerkingsverband mogen verwachten.

Weergave in rubriek 28

Deelnemingen worden opgenomen in Rubriek 28 Financiële vaste activa en in het bijzonder onder de rekeningen 280 Deelnemingen in verbonden ondernemingen en 282 Deelnemingen in ondernemingen waarmee een deelnemingsverhouding bestaat.

Er is sprake van een met een onderneming verbonden onderneming (280) wanneer:

- De onderneming de andere onderneming controleert

- De onderneming door een andere onderneming wordt gecontroleerd

- Wanneer ze een consortium vormen

- Andere ondernemingen, wanneer ze bij weten van het bestuursorgaan door een van bovenstaande ondernemingen worden gecontroleerd.

In het andere geval (en op voorwaarde dat er sprake is van deelneming) boeken we het een en ander als deelnemingsverhouding (282). Zie voor een concrete verwerking ons eerder artikel over het boeken van participaties.