Eerder hadden we het al over de obligatielening. Voor de kleine zelfstandige blijft de bank echter het eerste aanspreekpunt. De lening op afbetaling is daarbij de meest laagdrempelige manier om krediet te verkrijgen. De boekhoudkundige verwerking van zo’n lening op afbetaling is niet ingewikkeld.

Eerder hadden we het al over de obligatielening. Voor de kleine zelfstandige blijft de bank echter het eerste aanspreekpunt. De lening op afbetaling is daarbij de meest laagdrempelige manier om krediet te verkrijgen. De boekhoudkundige verwerking van zo’n lening op afbetaling is niet ingewikkeld.

Wat is een lening op afbetaling?

Een lening op afbetaling komt veelvuldig voor en wordt ook door particulieren vaak aangewend, bijvoorbeeld om een reis of huwelijksfeest te bekostigen. Zakelijk kan deze lening voor de meest uiteenlopende redenen worden aangewend, bijvoorbeeld om de bouw van een website of voor de financiering van de eindejaarspremies te vergoeden. Het gaat over het algemeen om leningen met een hogere rente die vrij snel moet worden terugbetaald door middel van constante terugbetalingen.

Waardering in functie van de nominale waarde

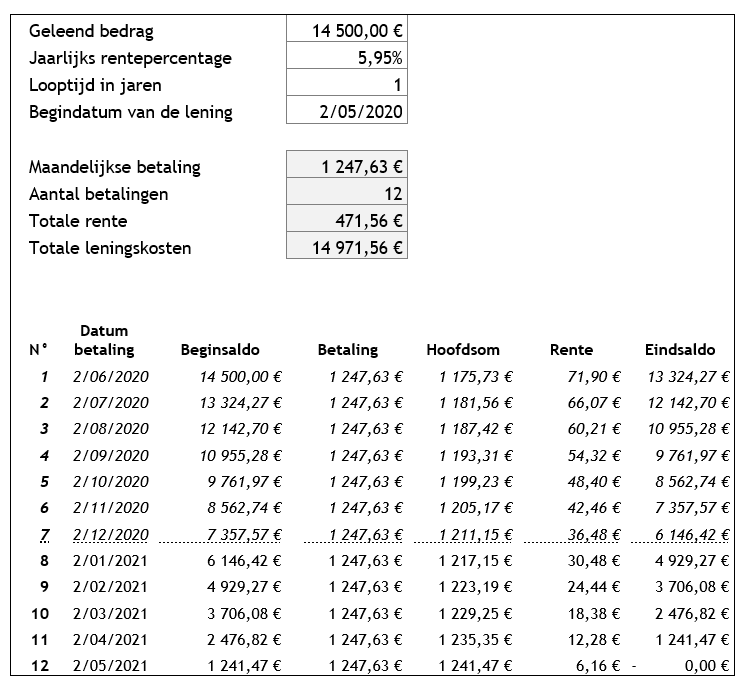

Boekhoudkundig moet een lening op afbetaling worden gewaardeerd aan de nominale waarde. De nominale waarde bestaat uit de hoofdsom en de interesten. Dit haal je eenvoudig uit de aflossingstabel die over het algemeen steeds aan het leningscontract wordt toegevoegd. Dit kan er bijvoorbeeld als volgt uitzien:

De schuld moet hier met andere woorden worden gewaardeerd aan € 14.971,56.

Boekhoudkundig verwerken van een lening op afbetaling

We gaan uit van bovenstaande aflossingstabel. Eerst en vooral moeten we de nominale waarde van de lening inboeken, waarbij we een opsplitsing maken tussen het kapitaal en de kosten.

Daarnaast maken we de opsplitsing tussen het deel van de lening dat dit jaar vervalt (ten laatste op 31/12/2020) en het deel van de lening dat de schulden op lange termijn betreft:

| 440 | Leveranciers | 14.500 | |

| 492 | Over te dragen kosten | 471,56 | |

| 1730 | Schulden op rekening | 6.238,15 | |

| 4230 | Schulden op meer dan één jaar die binnen het jaar vervallen: kredietinstellingen, schulden op rekening | 8.733,41 |

Vervolgens boeken we telkens de maandelijkse betaling:

| 4230 | Schulden op meer dan één jaar die binnen het jaar vervallen: kredietinstellingen, schulden op rekening | 1.247,63 | |

| 550.0 | Kredietinstellingen: R/C | 1.247,63 |

Op 31 december 2020 boeken we de kosten die aan deze schulden verbonden zijn (71,90 + 66,07 + 60,21 + 54,32 + 48,40 + 42,46 + 36,48):

| 6500 | Rente, commissies en kosten verbonden aan schulden | 379,83 | |

| 490 | Over te dragen kosten | 379,83 |

We boeken meteen ook het resterende deel van de schuld dat het komende jaar zal vervallen:

| 1730 | Schulden op rekening | 6.238,15 | |

| 4230 | Schulden op meer dan één jaar die binnen het jaar vervallen: kredietinstellingen, schulden op rekening | 6.238,15 |

De bovenstaande stappen zullen zich in 2021 herhalen.