Zowel voor intern gebruik als voor externe stakeholders is de jaarrekening een belangrijk instrument om een beeld te krijgen van de onderneming. Hierbij worden verschillende elementen van de resultatenrekening en de balans met elkaar in verband gebracht door middel van ratio’s. Dergelijke ratio’s tonen met name het verband aan tussen de structuur van de balans en de winstcapaciteit en vaak verschillen de ideale cijfers ook van sector tot sector. Welke ratio’s er zoal zijn en hoe je ze moet interpreteren, lees je in dit artikel.

Zowel voor intern gebruik als voor externe stakeholders is de jaarrekening een belangrijk instrument om een beeld te krijgen van de onderneming. Hierbij worden verschillende elementen van de resultatenrekening en de balans met elkaar in verband gebracht door middel van ratio’s. Dergelijke ratio’s tonen met name het verband aan tussen de structuur van de balans en de winstcapaciteit en vaak verschillen de ideale cijfers ook van sector tot sector. Welke ratio’s er zoal zijn en hoe je ze moet interpreteren, lees je in dit artikel.

Nettobedrijfskapitaal

Via het nettobedrijfskapitaal kom je te weten of de onderneming de vaste activa voldoende financiert met vermogen op lange termijn en of de onderneming wel voldoende langetermijnsvermogensbestanddelen bezit om haar exploitatiecyclus te financieren. In de praktijk kan je verschillende berekeningen uitvoeren.

In de eerste plaats kan je het nettobedrijfskapitaal berekenen via onderstaande berekening. Als het resultaat positief is, worden de vaste activa volledig gefinancierd met vermogen op lange termijn, wat op een gezonde financiële toestand wijst:

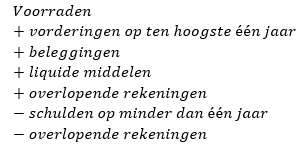

Daarnaast kunnen we ook nagaan of de vlottende activa hoger zijn dan de schulden op korte termijn, wat informatie biedt over de liquide toestand van de onderneming:

De belangrijkste berekening is echter de bedrijfskapitaalratio. De bedrijfskapitaalratio geeft de relatieve kastoestand in de ruime zin weer. Wanneer de bedrijfskapitaalratio groter is dan één, is het bedrijfskapitaal positief.

Kastoestand en liquiditeit van de onderneming

Via bovenstaande bedrijfskapitaalratio kan je de relatieve kastoestand van de onderneming berekenen. Dit geeft in feite enkel informatie over hoe groot de veiligheidsmarge van de onderneming is om met middelen op korte termijn ook schulden op korte termijn te financieren. Het houdt er echter rekening mee dat we de voorraden en andere activabestanddelen moeten aanspreken, hoewel die bestanddelen niet altijd even snel in geld omzetbaar zijn dan bijvoorbeeld handelsvorderingen of financiële middelen bij een bank. Daarom worden deze activabestanddelen soms uit andere ratio’s gefilterd.

Dit is bijvoorbeeld het geval bij de acid test ratio die geen rekening houdt met voorraden en bestellingen in uitvoeringen. Ook hier is een ratio groter dan één wenselijk, wat aangeeft dat de onderneming zonder problemen het hoofd kan bieden aan haar verbintenissen op korte termijn zonder de voorraden te moeten aanspreken:

![]()

Een andere interessante berekening is de mate waarin een onderneming over voldoende liquide middelen beschikt om haar verbintenissen op korte termijn te voldoen. Dit is niet onbelangrijk, daar de activa van een onderneming vaak bestaan uit handelsvorderingen die eerst ten gelde moeten worden gemaakt. Klanten die niet (tijdig) betalen kunnen het een onderneming dan ook moeilijk maken om de eigen verbintenissen op korte termijn te voldoen. Daarom berekenen we ook de onmiddellijke kastoestand van de onderneming:

Het bekomen percentage geeft aan hoeveel liquide middelen een onderneming meteen ter beschikking heeft om de verbintenissen op korte termijn te voldoen. Dit zal zelden 100% of meer bedragen, wat er in feite ook op wijst dat een onderneming haar liquide middelen niet efficiënt genoeg inzet. Een waarde van 50 tot 60 procent zou ruimschoots voldoende moeten zijn, zeker omdat de realiteit gunstiger is en een groot deel van de handelsvorderingen wel gewoon in liquide middelen worden omgezet.

Solvabiliteit van de onderneming

Niet alleen gaat men na of een onderneming voldoende liquide is, maar ook of een onderneming voldoende solvabel is. Enkel dit geeft schuldeisers immers informatie over de kans dat zij hun vorderingen succesvol kunnen innen.

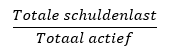

In de eerste plaats is de solvabiliteitsratio belangrijk, zeker voor kredietverstrekkers. Een solvabiliteitsratio van rond de 50% wordt als ideaal omschreven. Dit wil zeggen dat de onderneming zijn activiteiten gelijkmatig met eigen en vreemd vermogen financiert, maar ook hier zijn sectorgebonden verschillen mogelijk:

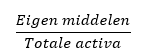

Daarnaast dienen we de eigenvermogensratio te berekenen. Dit dient ongeveer één te bedragen, conform bovenstaande redenering:

Ten slotte kunnen we nagaan in welke mate de schuldeisers bijdragen tot de financiering van het actief. In een gezonde situatie zal deze waarde ongeveer 50% bedragen:

Omloopsnelheden in de onderneming

Zoals eerder gezegd, biedt de aanwezigheid van de voorraad vaak een vertekend beeld in het actief. Hierbij is immers veel afhankelijk van hoe snel de voorraad liquide kan worden gemaakt. Om dergelijke zaken te bepalen zijn er een aantal ratio’s die de omloopsnelheid van bepaalde elementen van de onderneming bepalen. Dit biedt informatie over bedrijvigheid van de onderneming. Deze berekeningen moeten nog meer dan anders in het licht van hun sector bekeken worden.

In de eerste plaats kunnen we de omloopsnelheid van de voorraden berekenen. Dit biedt informatie over hoe dikwijls de voorraden vernieuwd werden om de behaalde cijfers te bekomen:

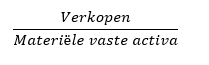

Vervolgens kunnen we ook de omloopsnelheid van de materiële vaste activa bepalen:

Vooral interessant is de verhouding tussen de autofinancieringscapaciteit en de rentabiliteit. Deze verhouding geeft per slot van rekening de gevolgen van de financieringsstrategie en biedt informatie over de manier waarop winst en het actief zich ten opzichte van elkaar verhouden:

Eveneens interessant is de berekening van de gemiddelde inningstermijn van handelsvorderingen (uitgedrukt in dagen; vergeet niet om rekening te houden met het effect van een schrikkeljaar). Dit biedt informatie over hoe snel de onderneming handelsvorderingen in liquide middelen kan omzetten en moet bekeken worden in combinatie met de berekening van de onmiddellijke kastoestand van de onderneming.

De gemiddelde inningstermijn van handelsvorderingen moet ook bekeken worden in het licht van de gemiddelde betalingstermijn van het leverancierskrediet. In een ideaal geval is de gemiddelde inningstermijn van handelsvorderingen sneller dan de gemiddelde betalingstermijn van het leverancierskrediet, wat duidt op het feit dat je sneller je schulden int dan betaalt. De gemiddelde termijn van betaling van het leverancierskrediet (uitgedrukt in dagen) bereken je via volgende formule:

Rentabiliteit van de onderneming

De rentabiliteit is vooral interessant voor investeerders die willen weten in welke mate het geïnvesteerde vermogen ook in winst resulteert. Hierbij kunnen we verschillende berekeningen maken die stuk voor stuk andere informatie opleveren.

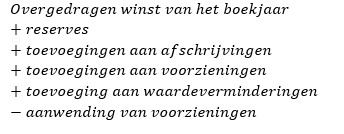

In de eerste plaats is er de bruto-autofinanciering die weergeeft in welke mate een onderneming in staat is om zelf overschotten te genereren:

De bruto-autofinanciering geeft in feite maar weinig informatie omdat het geen duidelijkheid biedt over de omzet die nodig was om het bedrijfsoverschot te genereren. Daarom moet je het vergelijken met de omzet. Het resultaat is de ratio van de autofinancieringscapaciteit, waarbij de ideale waarde opnieuw sectorgebonden is:

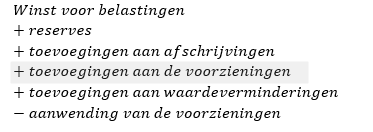

Een volgende belangrijke berekening is deze van de cashflow. De cashflow houdt in tegenstelling tot de bruto-autofinanciering wel rekening met de geldstromen die binnen de onderneming blijven. Het biedt informatie over het overschot van de ingaande op de uitgaande kasstromen van de onderneming gedurende het boekjaar.

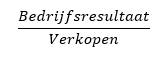

Ook kunnen we nagaan in welke mate de verkopen (omzet en andere bedrijfsopbrengsten) winst of verlies opleveren. In de praktijk wordt het resultaat mee beïnvloed door factoren als de afschrijvingspolitiek. Het resultaat biedt informatie over de mate waarin de verkopen een nettowinst opleveren. De nettomarge op verkopen bereken je als volgt:

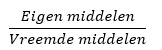

We kunnen op een gelijkaardige manier berekenen in welke mate de eigen middelen winst hebben opgebracht. Dit noemen we de return on equity:

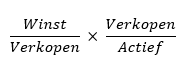

Wil je ten slotte de rentabiliteit van het volledig actief berekenen, dan kan je de return on investment op volgende manier bepalen: